vol.828

8月1日金利発表

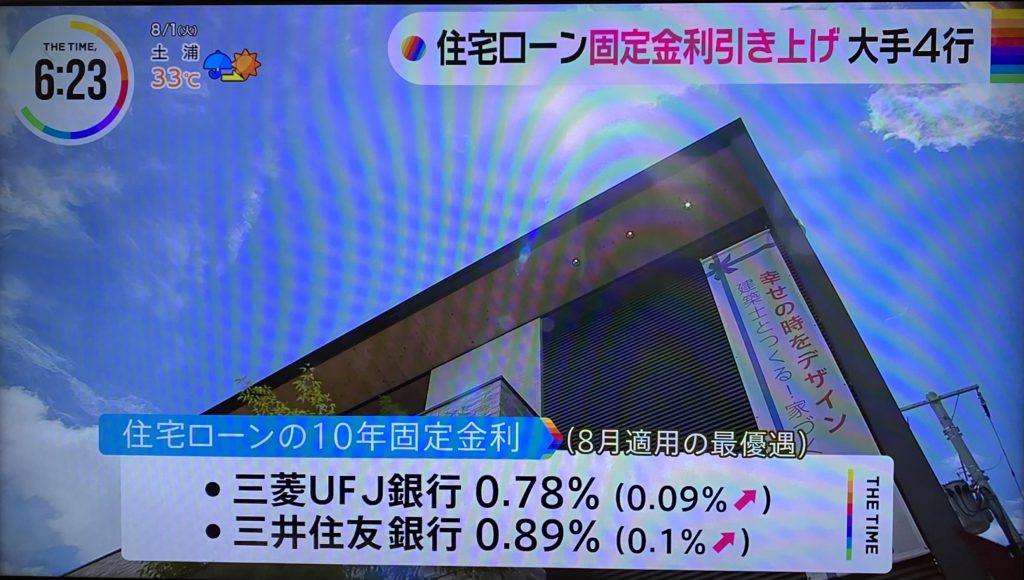

大手4行住宅ローン

固定金利引き上げ

10年固定金利の引き上げ

三菱UFJ銀行0.78%(0.09%↗)

三井住友銀行 0.89%(0.1%↗)

みずほ銀行 1.20%(0.05%↗)

りそな銀行 1.39%(0.05%↗)

まー色々値上げりしますね

物価も上がり

金利も上がり

なんでもかんでも上がる

金利がこれからも

上がって来そうなので

変動金利から固定金利に

切り替えた方がいいですか?

そういう質問多く来ます

お答えします、、、

このブログ管理者

大久保武史とは・・・

建築・不動産に携わり26年

紆余曲折の人生

一度は経営に失敗し

どん底を味わった経験から

本当の幸せとは

大きな成功でなく

小さな幸せであると。。。

小さな幸せを大切に

熱い想いを

ブログに綴ります

このブログを見ている人が

少しでも勇気が出るよう

熱く書きます・・・

それでは今日も元気にいってみよう!

2023年8月3日(木)号

今まで住宅ローンを変動金利で

組んでいた人

これから住宅ローンを組み

変動金利にする人

金利が上がってくるので

固定金利に切り替えた方が

いいですか?

変動金利で住宅ローンを

組もうと思っていたのですが

固定金利に切り替えた方が

いいですか?

そういう相談は必ず来ます

色々悩みますよね~

これから金利も上がるし

このまま変動金利でいいのかなぁ

固定金利の方がいいのでは???

結論

住宅ローンを変動金利で

組んでいる方は

焦らずそのまま

変動金利のままで

これから住宅ローンを

変動金利か?固定金利で

悩んでいる方へ

そのまま変動金利で

変動金利がいいのか?

固定金利がいいのか?

中々ここまで

言い切れないのですが

言い切れます

でもこの変動金利がいいと

言い切れるのには条件があります

自分自身も住宅ローンを

17年前に組んでいますし

26年前に家をお手伝いした

お客様もすでに住宅ローンを

26年支払いしています

そんな中、みなさん成功しています

私のお客さんはすでに2棟目を

建てて頂いた人

または新しくアパートなどを

建ててもらった人

すでに住宅ローンを

払い終わっている人

そういう方々がほとんどです

その条件とは・・・

月々貯金して繰り上げ返済をする

ということです

当たり前っていったら

それまでなんですが・・・

それが中々出来ない

でも固定金利を選んだつもりで

その差額を貯金する

たとえば固定金利を代表する

フラット35

8月の実行金利が1.72%

5,000万円借り入れしたら

月々が158,537円

方や変動金利

優遇金利などを適用すると

横浜銀行などは最大金利0.3%

月々支払いが125,421円

2つの支払いを比較すると

158,537円

125,421円

差額33,116円

この差額分を固定金利で

支払っているつもりで貯金する

そうすれば・・・5年も経過すると

200万円近く貯まります

その繰り返しで

繰り上げ返済をする

これもなるべく貯まったら

返済してしまった方がいいです

貯金して貯めておくと

お金って無くなって

しまうものなので、、、

今までの経験上

お金は貯めても残らない

貯まってもなんらかの事情で

無くなってしまいます

たとえば・・・

投資で失敗するとか

お金を貸して騙されるとか

でも無ければないで

意外と出来るものです

なので貯金が貯まった時点で

最低限のお金を残し

繰り上げ返済してしまう

お金をどんどん返してしまえば

あとで楽になります

そうすると20年もすれば

25年経過後には

住宅ローンは完済しています

一時の至福で

ブランド物を買ったり

高級車を買う

それもそれなりに

いい人生かと思いますが

20年後25年後先を

見据えて繰り上げ返済をする

そうすると

老後に安心感が生まれます

自分も17年住宅ローンを

支払っていますが

意外とすぐですよ

一時の至福か?

後々の安心感か?

みなさんはどっちを選びますか?

では、また明日(^.^)/~~~