vol.646

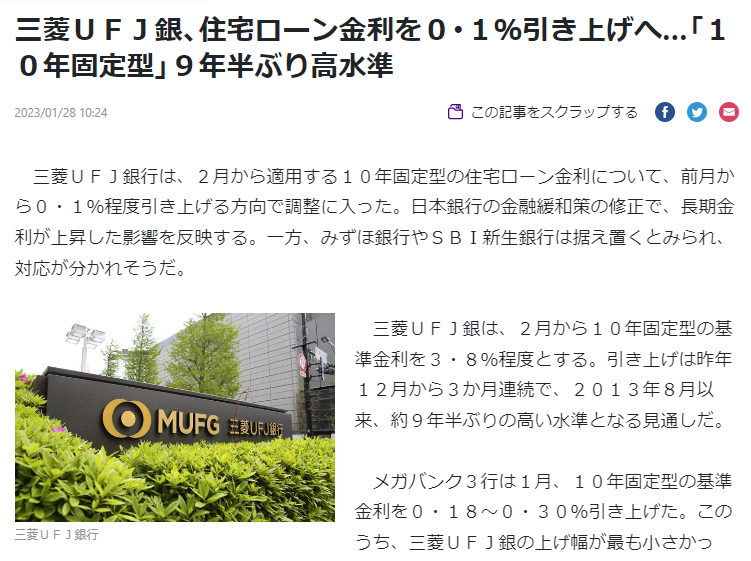

三菱UFJ銀行、りそな銀行が利上げ

10年固定型住宅ローンを

0.1%引き上げ

9年半ぶり高水準

物価も上昇し

住宅ローンも上昇する

大変な世の中になって来ました

住宅ローンが上昇する?

では住宅ローンを組む人は

固定金利と変動金利どっちがいいの?

気になりますよね

今日はそこを解説します

このブログ管理者

大久保武史とは・・・

建築・不動産に携わり26年

紆余曲折の人生、一度は経営に失敗し

どん底を味わった経験から

本当の幸せとは大きな成功でなく

小さな幸せであると。。。

小さな幸せを大切に

熱い想いを

ブログに綴ります

このブログを見ている人が

少しでも勇気が出るよう

熱く書きます・・・

それでは今日も元気にいってみよう!

2023年2月2日(木)号

私達は月初めは必ずこの話題に

注視します

1日に銀行の金利が

毎月、毎月発表されます

下がったのか?上がったのか?

と。。。

今大きな話題となっているのが

住宅ローンの金利が上がる?

これからは上がっていく

そういう話題で持ち切りです

物価も上昇してますしね、、、。

しかし、この話題は

もう何年も前からでした

上がる、上がるといって

下がり続けた金利

今住宅ローンの変動金利は

最安値で0.3%ですよ

(横浜銀行当社提携ローン特別金利)

0.3%借りてないのと一緒です

住宅ローン減税などの事を考えたら

それこそ実質マイナス金利です

お金を借りて得してるんです

これ以上安くなったら逆に大変な事です

だから金利を上げていく

普通の事なんです、、、

上がったとしても

それでも住宅ローン減税や

様々な補助金のことを考えたら

ぜーんぜん得なんです

ということで

住宅ローンが上がっていく局面で

変動金利と固定金利は

どっちがいいの?

どっちが得なの?

ズバリ解説します!

金利が上がっていく

局面だから

金利が安いうちに

固定金利にしておこう

固定金利にしておいた方が

いいのではないか?

そういう考えの方も

多いのではないでしょうか?

たしかにその考えもありますが

上がる局面では変動金利を

選んでおいた方がよいです

えっ変動金利って変動するから

怖くないの?

金利が上がっていったら

どんどん上がってしまわないの?

そう思う人もいると思いますが

変動金利でも月々の支払額は

5年間は変わらず

5年ごとの見直しなんです

例えば1年目の支払いが

月々10万円であれば

5年間は変わらず

ずーっと10万円で行きます

次の5年後に見直されます

その時も最大上がっても

1.25倍までしか上がらない

金利が仮に急激にあがっても

月々の上限金額が決まっています

1年目~5年目までは

月10万円であれば

仮に金利が凄い急激に上がっても

MAX12.5万円です

6年目~10年目までは

月々の支払いは12.5万円です

でもかつて

この局面になった時は

ありません

銀行さんの

おえらいさんに聞いても

まず中々こういう

状況は考えられない

そういいます

だから変動金利を選んでも

そんなに怖くない!

変動、変動っていっても

そんなに急激に変動しない

そういうことなんです、、、。

ここまで話しても

でも、やっぱり固定金利の方が

安心感がある

変動金利はどうしても不安

そういう人もいます

たしかに不安ですよね~

でもご安心ください

私はこの業界で仕事をして

26年になりますが

今まで担当したお客様で

破産など住宅ローンが払えなくなった

そういう人は一人もいません

それどころか

私から家を買うと必ず出世して

みなさん家を買い替えたり

1棟アパートを持ったりと

幸せに暮らしています

これは26年やってきて

自分が誇らしいと思えることです!

26年前からずーっと

お付き合いしている

お客様は10組ほどいますが

みなさん幸せに暮らしています

そこには秘訣がありますし

みなさんも変動金利を組んでいます

話は長くなりましたので

続きはまた明日(^.^)/~~~

では👋